Sobre a LIR

OBJETIVO

A Lei de Incentivo à Reciclagem (Lei nº 14.260/2021) tem como objetivo fomentar o desenvolvimento da cadeia produtiva da reciclagem por meio de incentivos fiscais destinados a projetos que contribuam para a ampliação da capacidade de triagem e reciclagem, a profissionalização de cooperativas e a promoção de ganhos socioambientais. A Lei busca fortalecer a economia circular, ampliar a recuperação de resíduos e estimular investimentos privados na estruturação de iniciativas que reduzam impactos ambientais, gerem trabalho e renda e aumentem a eficiência da gestão de resíduos no país.

INCENTIVO FISCAL

A LIR trouxe para o setor da reciclagem a possibilidade de investimentos em formato de mecanismo de Mecenato inspirado nas leis de Incentivo à Cultura e Esporte já consolidadas no Brasil.

A ideia é permitir que pessoas físicas e jurídicas tributadas com base no lucro real tenham a opção de deduzir parte do imposto de renda em virtude do apoio direto a projetos de reciclagem.

As pessoas físicas e jurídicas poderão selecionar projetos admitidos pelo MMA para realizar o aporte de recursos denominado “Incentivo” e no ano calendário seguinte deduzir o Incentivo no Imposto devido limitado aos seguintes percentuais:

| Categoria | Percentual | Observação |

|---|---|---|

| Pessoa Física | 6% do Imposto de Renda de declaração completa | Em conjunto com as deduções da Lei de Incentivo à Cultura e Lei de Incentivo ao Esporte |

| Pessoa Jurídica | 1% do imposto com base no lucro real | Em conjunto com as deduções da Lei de Incentivo ao Esporte |

TEMAS DE PROJETOS DE RECICLAGEM

A LIR especificou os Temas de projetos que poderão ser encaminhados par admissão no MMA, estes temas e a definição de proponentes serão detalhados em breve nas regulamentações que serão disponibilizadas.

A União facultará às pessoas físicas e jurídicas tributadas com base no lucro real a opção pela dedução de parte do imposto de renda em virtude do apoio direto a projetos previamente aprovados pelo Ministério do Meio Ambiente direcionados a:

I - capacitação, formação e assessoria técnica, inclusive para a promoção de intercâmbios, nacionais e internacionais, para as áreas escolar/acadêmica, empresarial, associações comunitárias e organizações sociais que explicitem como seu objeto a promoção, o desenvolvimento, a execução ou o fomento de atividades de reciclagem ou de reúso de materiais;

II - incubação de microempresas, de pequenas empresas, de cooperativas e de empreendimentos sociais solidários que atuem em atividades de reciclagem;

III - pesquisas e estudos para subsidiar ações que envolvam a responsabilidade compartilhada pelo ciclo de vida dos produtos;

IV - implantação e adaptação de infraestrutura física de microempresas, de pequenas empresas, de indústrias, de cooperativas e de associações de catadores de materiais reutilizáveis e recicláveis;

V - aquisição de equipamentos e de veículos para a coleta seletiva, a reutilização, o beneficiamento, o tratamento e a reciclagem de materiais pelas indústrias, pelas microempresas, pelas pequenas empresas, pelas cooperativas e pelas associações de catadores de materiais reutilizáveis e recicláveis;

VI - organização de redes de comercialização e de cadeias produtivas, e apoio a essas redes, integradas por microempresas, pequenas empresas, cooperativas e associações de catadores de materiais reutilizáveis e recicláveis;

VII - fortalecimento da participação dos catadores de materiais reutilizáveis e recicláveis nas cadeias de reciclagem; e

VIII - desenvolvimento de novas tecnologias para agregar valor ao trabalho de coleta de materiais reutilizáveis e recicláveis."

PAPÉIS DE CADA AGENTE DE INCENTIVO

Importante destacar os papéis de cada agente envolvido nos processos de incentivo fiscal relacionados à Lei de Incentivo à Reciclagem:

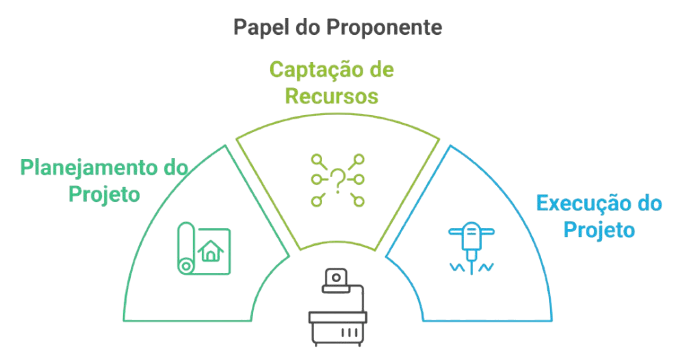

- Proponente: O proponente é o autor da proposta e desempenha um papel fundamental. Suas responsabilidades incluem:

- Planejamento e Apresentação do Projeto: O proponente elabora o projeto, detalhando suas metas, estratégias e impacto ambiental. Ele deve apresentar o projeto de forma clara e convincente.

- Captação de Recursos: O proponente busca recursos financeiros junto aos incentivadores para viabilizar o projeto.

- Execução do Projeto: Uma vez aprovado, o proponente é responsável por implementar o projeto, garantindo que as metas sejam alcançadas.

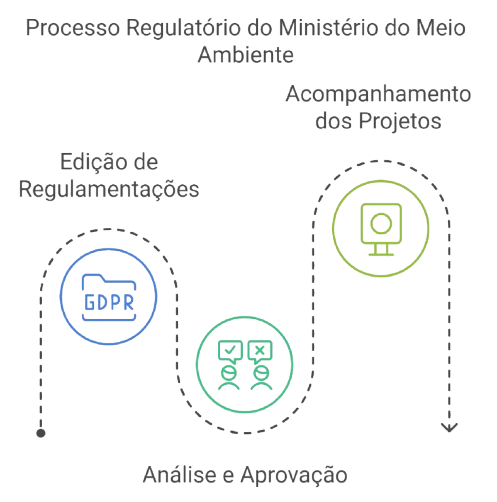

- Ministério do Meio Ambiente (MMA): O MMA desempenha um papel regulatório e de supervisão. Suas atribuições incluem:

- Edição de Regulamentações: O MMA estabelece normas e diretrizes para a apresentação de propostas e a execução dos projetos.

- Análise e Aprovação: O Ministério avalia as propostas submetidas pelos proponentes, verificando sua aderência aos critérios estabelecidos.

- Acompanhamento dos Projetos: O MMA monitora a execução dos projetos, garantindo que estejam alinhados com os objetivos da lei.

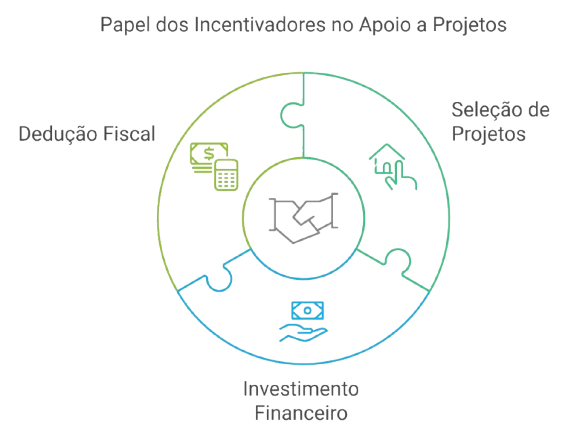

- Incentivadores (Pessoas Físicas e Jurídicas): Os incentivadores são aqueles que decidem apoiar financeiramente os projetos aprovados. Suas ações incluem:

- Escolha dos Projetos: Os incentivadores selecionam os projetos que desejam apoiar, considerando sua afinidade com a causa e os impactos positivos esperados.

- Investimento Financeiro: Os incentivadores realizam o investimento financeiro necessário para a execução do projeto.

- Dedução do Imposto Devido: pessoas físicas e jurídicas deduzem o apoio financeiro que aportaram, em projetos do imposto de renda devido, dentro dos limites percentuais previstos na Lei.

Em conjunto, esses atores contribuem para fortalecer a reciclagem e promover práticas sustentáveis no Brasil.